Economía

Continúa bajo dinamismo: Indicador IMEF

Ciudad de México, marzo 02 de 2026.- En febrero de 2026, tanto el Indicador IMEF Manufacturero como el No Manufacturero mostraron señaales de mejora moderada, aunque dentro de un entorno aún frágil. El sector manufacturero registró un avance en el índice general, pero continúa acumulando más de veinte meses en zona de contracción, con una tendencia-ciclo que apenas insinúa una desaceleración menos intensa, sin evidencias claras de cambio de ciclo. Por su parte, el indicador no manufacturero alcanzó el umbral de expansión, impulsado por mejoras en algunos componentes clave; sin embargo, su tendencia-ciclo permanece en terreno contractivo y con una estabilización incipiente más que una recuperación firme. En conjunto, los resultados apuntan a un inicio de año con avances parciales y heterogéneos, aún insuficientes para confirmar una reactivación sólida de la economía, pero hay indicios.

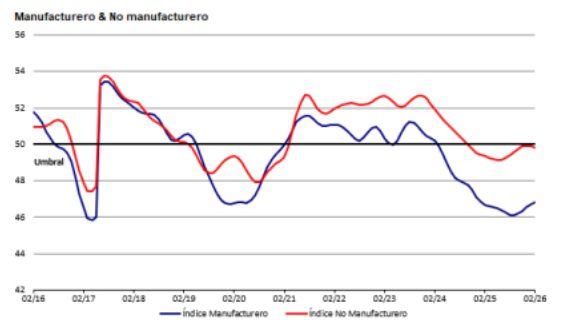

Con base en los datos del Indicador IMEF Manufacturero correspondientes a febrero de 2026, el índice general mostró una mejora al pasar de 46.7 a 47.2 puntos, lo que representa un avance de 0.5 unidades respecto a enero. A pesar de este incremento, el indicador acumula veintitrés meses consecutivos en zona de contracción, reflejando una debilidad estructural prolongada en la actividad industrial. La serie tendencia-ciclo también registró un ligero aumento de 0.1 puntos, ubicándose en 46.8 unidades, lo que sugiere una contracción menos intensa, aunque todavía sin señales claras de cambio de ciclo. El subíndice ajustado por tamaño de empresa avanzó 0.8 puntos hasta 48.3 unidades, mostrando una mejora moderada entre distintos segmentos productivos. El Indicador IMEF No Manufacturero correspondiente a febrero de 2026 mostró una mejora en el índice general, que subió de 49.4 a 50.0 puntos, alcanzando el umbral de expansión tras un avance de 0.6 unidades respecto a enero. No obstante, la serie tendencia-ciclo retrocedió (-) 0.1 puntos, manteniéndose en terreno contractivo, lo que sugiere que la mejora aún no se consolida plenamente en la dinámica subyacente del sector. La medición ajustada por tamaño de empresa registró un repunte significativo de 2.1 puntos, pasando de 49.0 a 51.1 unidades y regresando a zona de expansión.

Gráfica 1: Tendencia-ciclo de los Indicadores IMEF Manufacturero y No Manufacturero

Indicador Manufacturero

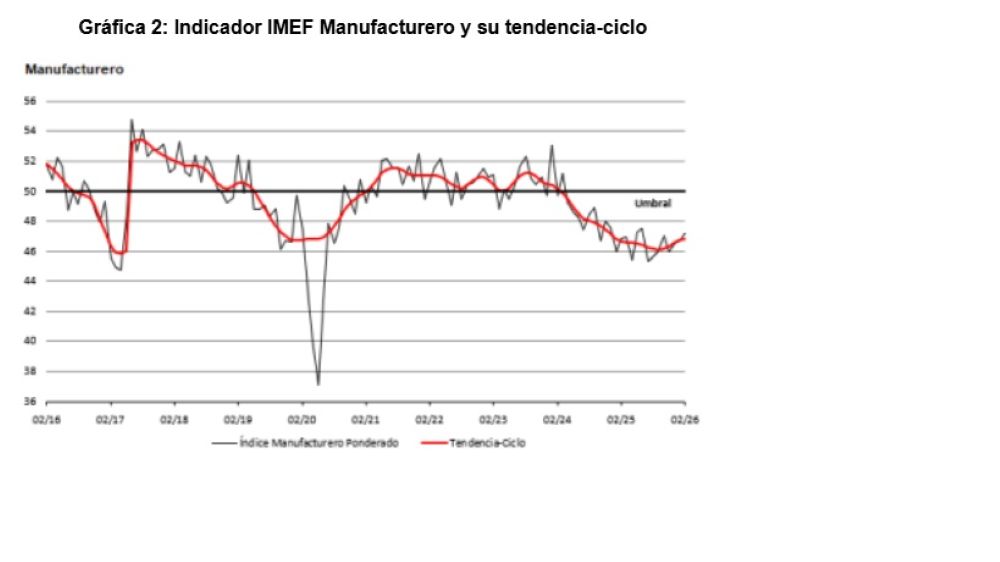

Con base en los datos del Indicador IMEF Manufacturero correspondientes a febrero de 2026, el índice general mostró una mejora al pasar de 46.7 a 47.2 puntos, lo que representa un avance de 0.5 unidades respecto a enero. A pesar de este incremento, el indicador acumula veintitrés meses consecutivos en zona de contracción, reflejando una debilidad estructural prolongada en la actividad industrial. La serie tendencia-ciclo también registró un ligero aumento de 0.1 puntos, ubicándose en 46.8 unidades, lo que sugiere una contracción menos intensa, aunque todavía sin señales claras de cambio de ciclo. El subíndice ajustado por tamaño de empresa avanzó 0.8 puntos hasta 48.3 unidades, mostrando una mejora moderada entre distintos segmentos productivos.

Al interior, los componentes de nuevos pedidos y producción mostraron avances de 0.7 y 0.1 puntos, respectivamente, aunque ambos permanecen por debajo del umbral de expansión. El empleo registró un incremento de 1.1 puntos, situándose en 45.5 unidades, lo que indica una contracción menos pronunciada en el mercado laboral. Entrega de productos se mantuvo sin cambios en 49.1 unidades, todavía en terreno contractivo, mientras que inventarios repuntó con fuerza 5.1 puntos hasta 50.3 unidades, entrando en zona de expansión. En conjunto, los datos de febrero apuntan a una moderación en la fase contractiva del sector manufacturero, aunque aún sin fundamentos suficientes para anticipar una recuperación sostenida.

La gráfica del Indicador IMEF Manufacturero correspondiente a febrero de 2026 confirma la continuidad de un entorno manufacturero con dinamismo limitado al inicio del año. Tanto la serie del índice ponderado como la tendencia-ciclo permanecen por debajo del umbral de expansión (50 puntos), y si bien se observa una ligera estabilización en las últimas lecturas, todavía es prematuro anticipar un cambio de tendencia hacia expansión. Este comportamiento sugiere que la mejora reciente ha sido moderada y aún insuficiente para revertir el ciclo contractivo. La persistencia de ambas curvas en zona de contracción refuerza la idea de una actividad industrial que continúa enfrentando debilidad estructural, sin señales contundentes de entrar a un ciclo de expansión en el corto plazo.

Indicador IMEF No Manufacturero

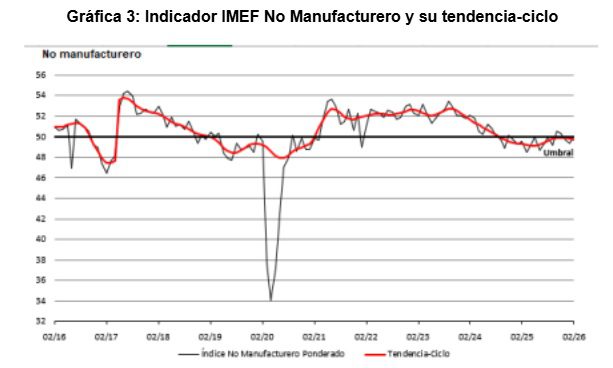

El Indicador IMEF No Manufacturero correspondiente a febrero de 2026 mostró una mejora en el índice general, que subió de 49.4 a 50.0 puntos, alcanzando el umbral de expansión tras un avance de 0.6 unidades respecto a enero. No obstante, la serie tendencia-ciclo retrocedió (-) 0.1 puntos, ubicándose en 49.7 unidades y manteniéndose en terreno contractivo, lo que sugiere que la mejora aún no se consolida plenamente en la dinámica subyacente del sector. La medición ajustada por tamaño de empresa registró un repunte significativo de 2.1 puntos, pasando de 49.0 a 51.1 unidades y regresando a zona de expansión.

En el desglose por componentes, se observaron avances importantes en nuevos pedidos y producción, ambos con incrementos de 1.6 puntos, que les permitieron ingresar nuevamente en terreno expansivo. El empleo avanzó 0.6 puntos hasta 49.8 unidades, aunque continúa en zona de contracción. En contraste, el componente de entrega de productos retrocedió (-) 2.8 puntos, cayendo a 49.7 unidades y saliendo de la zona de expansión. En conjunto, los datos de febrero reflejan una mejora parcial en la actividad no manufacturera, con señales mixtas que apuntan a un proceso de recuperación, sin una tracción plenamente consolidada al inicio del año. La gráfica del Indicador IMEF No Manufacturero correspondiente a febrero de 2026 sugiere una estabilización incipiente en la actividad del sector servicios y comercio. Si bien la línea del índice ponderado se ubica alrededor del umbral de expansión, la tendencia-ciclo permanece ligeramente por debajo de los 50 puntos, sin mostrar una pendiente claramente ascendente. Este comportamiento indica que, aunque la desaceleración observada a finales del año pasado parece haberse moderado, la recuperación aún es frágil y carece de una trayectoria firme.

Análisis de Coyuntura

Después de que la economía mexicana mostró una marcada debilidad en los primeros tres trimestres de 2025, cerró el año con una tasa de crecimiento mayor a la esperada. Esto se debió a un ligero fortalecimiento del sector servicios, acompañado por un desempeño marginalmente positivo de las actividades secundarias, las cuales habían mostrado contracciones en los primeros nueve meses del año pasado. El sector servicios mantuvo cierto dinamismo, gracias a la resiliencia de las ventas al menudeo y su encadenamiento comercial, que representan la mayor parte de las actividades terciarias. Por su parte, la producción industrial se recuperó en el último trimestre del año, gracias a un ligero repunte de la manufactura y de la construcción, los cuales resultaron modestos en el contexto de lo observado a lo largo del año.

Por lo anterior, esta mejora de la actividad al cierre de 2025 se considera marginal y se anticipa que el bajo dinamismo de la economía mexicana se mantendrá. De hecho, los principales indicadores de demanda agregada apuntan a un debilitamiento sostenido a lo largo de 2026. Por una parte, el consumo privado no ha crecido y la confianza del consumidor sugiere que esto podría acentuarse más adelante. Por otra parte, las exportaciones han comenzado a perder dinamismo, a pesar de que fueron el principal impulso de la economía mexicana en 2025. La inversión pública y privada se mantiene en niveles bajos y la incertidumbre que prevalece en torno al crecimiento y la política económica dentro y fuera de México no presentan buenas perspectivas para la formación de capital.

El mercado laboral se ha deteriorado, observándose un incremento significativo de la tasa de informalidad y una baja afiliación de trabajadores al Instituto Mexicano del Seguro Social, pues a enero del presente año se registró un crecimiento neto de menos de 200 mil plazas en los últimos 12 meses. Por su parte, el endurecimiento de la política migratoria de Estados Unidos se ha manifestado en una caída de las remesas internacionales, las cuales se mantienen cerca de sus máximos históricos, pero en una trayectoria descendente que podría acentuarse este año.

En este contexto, la persistencia de la inflación al consumidor y las limitaciones que ello impone al relajamiento subsecuente de la política monetaria, representan obstáculos para el crecimiento en 2026. Un descenso más lento de la tasa objetivo de política monetaria y la debilidad global del dólar anticipan un peso fuerte que podría tener efectos negativos sobre las exportaciones eventualmente. Finalmente, las principales variables sensibles a las expectativas de mercado, tales como las tasas de interés y el riesgo país, mantienen un comportamiento ordenado.

-

Negocios

NegociosSolo 34.6% de los mexicanos están listos… para afrontar lo impredecible

-

Industria

Geely presenta Galaxy Light y plataforma todoterreno en Auto China 2026

-

Industria

Software y datos: la clave del éxito en el almacenamiento energético empresarial

-

Sociedad

TJACDMX incorpora tecnología braille en documentos

-

by default

Corazón artificial: avance histórico en la medicina privada mexicana

-

Industria

Acuerdo histórico fortalece la industria siderúrgica mexicana